- コラムタイトル

-

40歳で手取りが減る?介護保険料とは

- リード

-

「40歳になったら給料の手取りが減った」という話を聞いたことはありませんか。

実は、40歳になると新たに「介護保険料」が給与から天引きされるようになるため、手取り額が減ってしまうことがあります。介護保険料とは何なのか、いくらくらい天引きされるのか解説します。

- コラムサマリ

★この記事は約5分で読めます。

- 介護保険制度は40歳以上の方は加入する義務がある。

- 介護保険の保険料は、年齢、収入、加入している健康保険などによって違う。

- 介護保険料は今後も上がる可能性がある。

- 本文

-

40歳から天引きが始まる介護保険料とは

介護保険制度は、国が2000年に導入した公的な保険制度です。介護保険に加入して保険料を支払っている方は、もしいつか介護が必要な状態になったとき、介護サービス(訪問介護やデイサービスなど)を利用するための費用負担が1割~2割で済むしくみになっています。

この介護保険制度は、40歳以上の方は加入する義務があります。特に自分で何か手続きしなくても、満40歳に達したときから自動的に、今までの健康保険料とあわせて介護保険料も給与から天引きされるようになります。

介護保険料の負担額はいくらなのか

介護保険の保険料は、一律ではありません。その方の年齢、収入、加入している健康保険などによって個別に決められるため、人によって違います。

具体的にいくらくらい引かれるのか、協会けんぽ(全国健康保険協会)に加入している40歳の方の例を見てみましょう。

協会けんぽでは、2021年3月以降分の介護保険料率は1.8%と定められています。介護保険料は雇用主と本人で半分ずつ負担しますので、実際に自分が負担するのは1.8%÷2=「0.9%」です。

ちなみに、協会けんぽでは「健康保険料」は都道府県ごとに違う保険料率が設定されていますが、「介護保険料」は全国一律で決まっています。

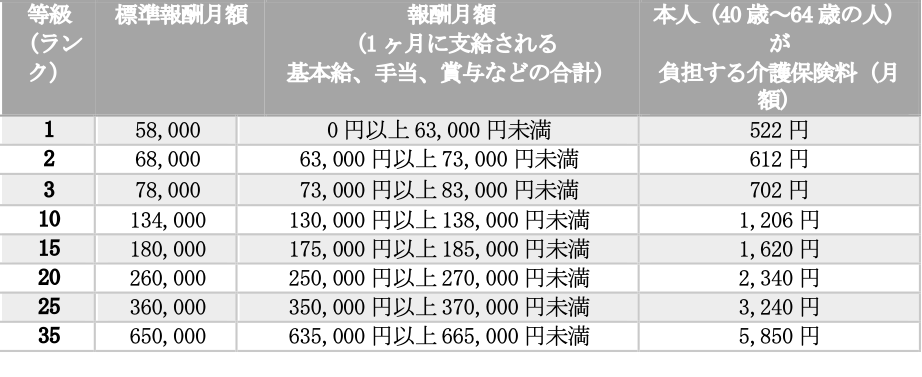

この「0.9%」を、標準報酬月額(毎月の基本給や手当の額をいくつかのランクに分けて区切ったもの)に掛け算することで、その方が負担すべき保険料が計算できます。少々ややこしく感じるかもしれませんので、以下の一覧表で確認してみましょう。

(出典:全国健康保険協会「令和3年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」をもとに作成)

実際は1等級から50等級までの50段階ありますが、抜粋しています。例えば、月25万円もらっている方は20等級での標準報酬月額が「26万円」です。26万円×0.9%=「月額2,340円」が介護保険料として給与から天引きされることになります。

年収別に1年間の介護保険料を見てみると、以下のとおりです。

給与やボーナスをあわせて年収500万円の方なら、介護保険料は年間44,280円です。ただ先述のとおり、加入している健康保険などが違うと、負担する金額も変わってきます。あくまで目安と考えておきましょう。

介護保険料は今後上がる可能性がある

実は、介護保険料は毎年のように見直され、変更されています。先述の協会けんぽの例だと「2021年3月分以降は1.8%」と設定されていますが、これは過去には以下のような保険料率でした。

2021年3月分(4月30日納付期限分)から 1.80%

2020年3月分(4月30日納付期限分)から 1.79%

2019年3月分(5月7日納付期限分)から 1.73%

2018年3月分(5月1日納付期限分)から 1.57%

2017年3月分(5月1日納付期限分)から 1.65%

2015年4月分(6月1日納付期限分)から 1.58%

2014年3月分(4月30日納付期限分)から 1.72%

2012年3月分(5月1日納付期限分)から 1.55%

2011年3月分(5月2日納付期限分)から 1.51%

2010年3月分(4月30日納付期限分)から 1.50%

2009年3月分(4月30日納付期限分)から 1.19%

介護保険制度が始まった当初、介護保険料率は0.6%でした。しかし、そこからじわじわと上がってきています。ちなみに、介護保険料だけでなく健康保険料もときどき見直されていますが、同じように上昇傾向にあります。

「少子高齢化」が進んでいる日本では、介護や医療を必要とする高齢者世代が増え、それを支える現役世代が減っていく状態です。なんとか制度を維持するため、今後も保険料を上げる方向に進んでいきそうです。

早めに資産形成を始めよう

40歳から介護保険料の支払いが始まります。会社から支給される給与や賞与の額が同じなら、年間数万円~十数万円ほど手取りが減ってしまうでしょう。

また、少子高齢化などの影響を受け、介護保険料は上昇傾向にあります。今後も、毎年の改正ごとに負担が増える状態が続いてもおかしくないでしょう。

介護保険料の納付は義務なので逃れられません。ただ、将来いつか困ることがないよう準備しておくことは今からでもできます。この機会に40歳以降、さらに老後まで見据えた長期的な視点で、じっくりと資産形成に取り組んでみてはいかがでしょうか。

この記事の執筆協力

- 執筆者名

-

馬場愛梨

- 執筆者プロフィール

-

ばばえりFP事務所 代表。関西学院大学商学部卒業後、銀行にてクレジットカードやカードローン、投資信託などの金融商品を扱う窓口営業に従事。その後、保険や不動産などお金にまつわる複数の業界での勤務を経て、独立。自身が過去に「貧困女子」状態でつらい思いをしたことから、むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。保有資格:AFP、証券外務員一種、秘書検定1級など

- 募集文書管理番号